Sommaire

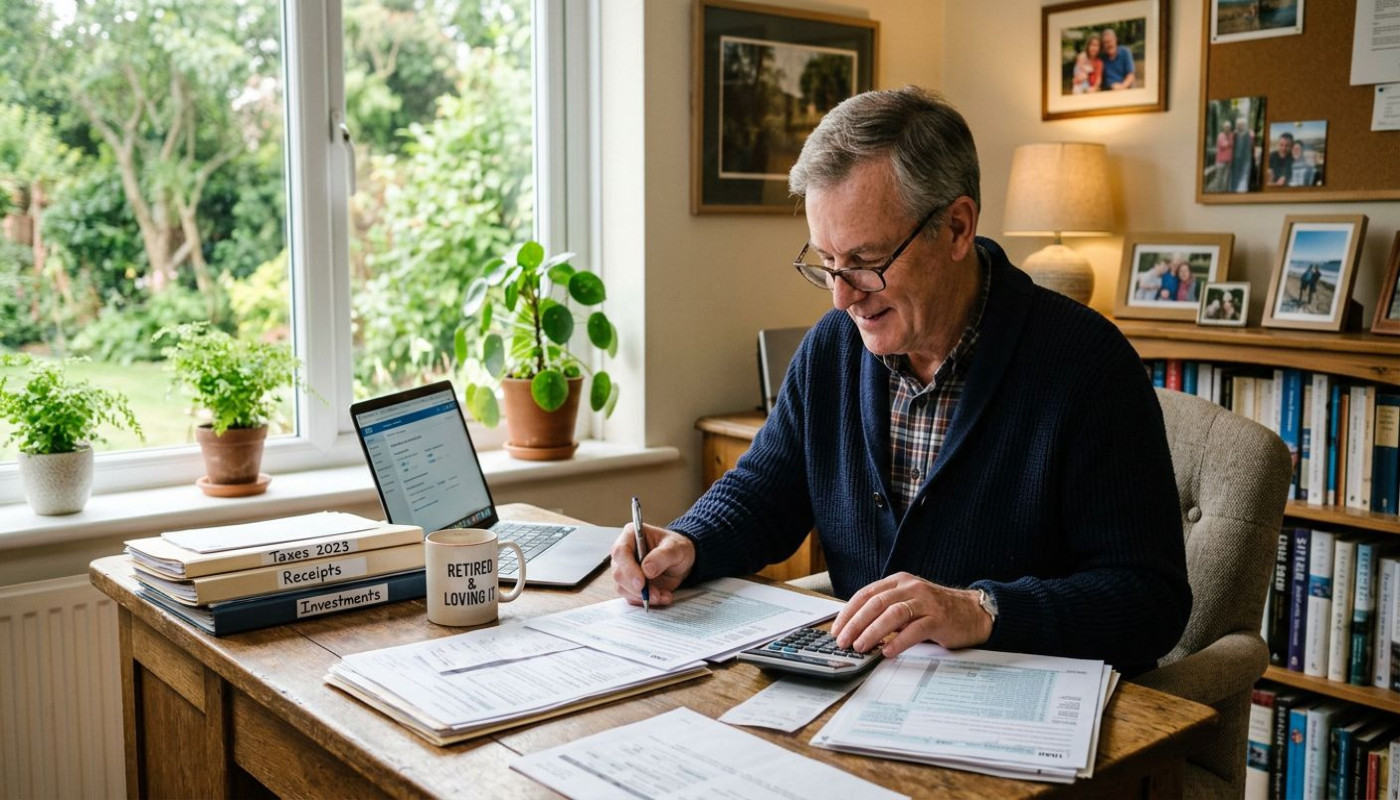

À la retraite, il devient essentiel d’adopter une gestion optimisée de sa déclaration fiscale afin de réduire la charge d’impôt. Beaucoup de retraités ignorent cependant les leviers disponibles pour améliorer leur situation. Découvrez dans les paragraphes suivants des conseils d’experts pour faire de votre déclaration un véritable atout, tout en respectant la réglementation en vigueur.

Analyser ses revenus à la retraite

L’analyse des différentes sources de revenus imposables à la retraite s’avère nécessaire pour optimiser la déclaration fiscale et limiter l’impôt retraité. Les pensions de retraite, rentes viagères et autres revenus complémentaires, comme les loyers ou produits financiers, doivent être scrutés pour identifier précisément les montants à déclarer. Certains revenus, tels que les capitaux issus de placements ou les revenus exceptionnels perçus lors de la cessation d’activité, présentent des particularités fiscales à ne pas négliger. Pour chacun de ces flux financiers, il faut déterminer s’ils relèvent du barème progressif ou d’un régime spécifique dans la déclaration fiscale, afin d’éviter toute erreur et d’anticiper leur impact sur le montant final de l’impôt retraité.

Le quotient familial joue un rôle déterminant dans le calcul de l’impôt, notamment pour les retraités ayant des personnes à charge ou une évolution de leur situation familiale. Sa prise en compte peut réduire le poids fiscal, surtout en cas de perception de revenus exceptionnels ou de changements dans les revenus imposables. Afin de rendre cette démarche transparente et conforme à la législation, l’expertise d’un conseiller fiscal est recommandée pour analyser les revenus complémentaires et garantir l’exactitude des informations renseignées. Pour approfondir la gestion de votre patrimoine à la retraite ou bénéficier de conseils sur la déclaration fiscale, cliquer pour accéder à une ressource spécialisée.

Profiter des abattements spécifiques

L'abattement fiscal constitue l'un des leviers majeurs pour alléger l'impôt sur le revenu dans le cadre du régime retraité. Certains revenus perçus après la cessation d'activité ouvrent droit à des avantages précis lors de la déclaration impôt retraite. Par exemple, les pensions de retraite bénéficient systématiquement d'un abattement fiscal de 10 % sur le montant déclaré, dans la limite d'un plancher et d'un plafond révisés chaque année. Pour bénéficier de cette exonération partielle, il suffit généralement de reporter le montant brut de la pension sur la déclaration de revenus, l'administration calculant automatiquement l'abattement. Toutefois, dans le cas de pensions perçues à l'étranger ou de dispositifs spécifiques, il peut être demandé de fournir des justificatifs, tels que les attestations de paiement ou les relevés bancaires, afin de valider l'abattement fiscal.

D'autres dispositifs d'exonération existent aussi pour certains revenus non imposables ou faiblement taxés, comme la majoration pour personnes à charge ou l'exonération totale des pensions de vieillesse servies sous condition de ressources. Le cumul de ces abattements fiscaux dépend étroitement du régime retraité et de la situation familiale du contribuable. Il est conseillé de consulter un inspecteur des finances publiques pour vérifier l'éligibilité à chaque abattement fiscal et s'assurer de la conformité des justificatifs à produire. Une attention particulière portée à chaque rubrique de la déclaration impôt retraite peut permettre de réduire sensiblement la charge fiscale tout en respectant les exigences réglementaires.

Déductions et charges déductibles

Après la retraite, il s’avère stratégique d’identifier toutes les charges déductibles pour profiter d’une possible réduction impôt retraite. Les déductions fiscales les plus fréquemment utilisées concernent notamment la pension alimentaire versée à un enfant majeur, un ex-conjoint ou un ascendant dans le besoin. Pour que ces charges déductibles soient acceptées, il est nécessaire de respecter certains plafonds fixés par l’administration fiscale et de s’assurer que la pension alimentaire soit effectivement versée, régulière et justifiée par des documents précis, tels que des relevés bancaires ou une décision de justice. Les prestations compensatoires versées lors d’un divorce peuvent également entrer dans la catégorie des charges déductibles, mais sous conditions spécifiques, selon qu’elles soient versées en capital ou en rente. Il est vivement conseillé de solliciter l’avis d’un expert-comptable afin d’optimiser ces charges déclaratives et de sécuriser la procédure face à l’administration, car une erreur ou un oubli peut entraîner un redressement.

Pour chaque déduction, le respect des formalités est indispensable. Les charges déductibles doivent être clairement mentionnées sur la déclaration de revenus, en indiquant leur nature, leur montant et en joignant tous les justificatifs nécessaires : preuves de paiement, jugements, attestations ou conventions homologuées. En matière de déductions fiscales liées à la pension alimentaire, le montant déductible varie chaque année et un plafond est imposé, au-delà duquel la fraction excédentaire n’est plus prise en compte. Les retraités peuvent ainsi alléger leur impôt grâce à une gestion précise de leurs charges déclaratives, tout en bénéficiant de conseils personnalisés d’un professionnel pour éviter les pièges d’une fiscalité parfois complexe et évolutive.

Bénéficier des crédits d’impôt

Le crédit d’impôt représente une opportunité appréciable pour alléger l’impôt retraite, en particulier grâce à des dispositifs adaptés aux seniors. L’emploi à domicile ouvre l’accès à un crédit d’impôt couvrant la moitié des dépenses engagées pour l’aide-ménagère, le jardinage ou l’assistance informatique, dans la limite de 12 000 euros par an, majoré selon la situation. Les retraités propriétaires ou locataires peuvent également obtenir un crédit d’impôt pour des travaux logement visant à adapter leur résidence à la perte d’autonomie (installation d’une douche de plain-pied, rampes d’accès), avec un plafond spécifique et la nécessité de conserver les factures détaillées des professionnels agréés.

La transition énergétique est un autre axe permettant de diminuer l’impôt retraite, via le crédit d’impôt pour la rénovation énergétique. Ce dernier concerne l’installation de systèmes de chauffage performants, l’isolation des combles ou le remplacement des fenêtres, avec des taux variables et des plafonds cumulés sur cinq ans. Pour bénéficier de ces dispositifs, il faut mentionner les dépenses sur la déclaration d’impôt, fournir les justificatifs (factures, attestations de professionnels RGE) et respecter les conditions de ressources si elles existent. Face à la complexité des démarches et aux évolutions fréquentes de la réglementation, solliciter un conseiller fiscal agréé est recommandé afin d’optimiser l’utilisation de chaque crédit d’impôt.

Anticiper la transmission du patrimoine

La transmission patrimoine constitue un véritable enjeu pour les retraités souhaitant préserver leur capital tout en maîtrisant la fiscalité succession. Adopter une stratégie d’optimisation successorale adaptée permet de réduire l’impôt succession qui pèsera sur les héritiers. Parmi les solutions les plus efficaces, la donation se démarque : elle permet de transmettre une partie de ses biens de son vivant, tout en profitant d’abattements fiscaux renouvelables tous les quinze ans. L’option de l’usufruit, quant à elle, offre la possibilité de conserver l’usage d’un bien tout en en transmettant la nue-propriété. Cette technique permet d’anticiper la succession et d’optimiser la fiscalité succession, car la base taxable est réduite.

Pour mettre en place une optimisation fiscale performante, il est recommandé de consulter un notaire spécialisé. Ce professionnel accompagne dans la rédaction des actes de donation adaptés à la situation familiale et personnelle. Il oriente également vers des dispositifs complémentaires tels que le démembrement de propriété ou la création de sociétés civiles pour une gestion sur mesure de la transmission patrimoine. Ces démarches, intégrées à une stratégie globale d’optimisation successorale, permettent de garantir la pérennité du patrimoine familial tout en limitant le poids de l’impôt succession pour les générations futures.

Sur le même sujet